Penurunan ini selanjutnya akan membuatkan Kadar Asas dan Kadar Pinjaman Asas (KPA / ‘BLR’) serta Kadar Pinjaman Efektif (KPE / ‘ELR’) oleh bank juga akan turut diturunkan oleh bank-bank.

Buat masa ini, beberapa bank seperti Maybank dan CIMB telah mengumumkan kadar baru yang akan mula berkuatkuasa pada 13 May 2020. Antara Kadar Asas (KA / ‘BR’) yang telah diumumkan oleh bank seperti berikut (bertanda *):-

Bagaimana nak faham OPR ni? Secara ringkas dan untuk mudah faham ia adalah kadar pinjaman antara bank. Maksudnya apabila bank A meminjam dengan Bank B.. ini kadar yang perlu dibayar.

Kadar Asas (‘Base Rate’) pula kadar asas yg ditetapkan bank dalam menentukan kadar pinjaman untuk produk mereka. Sebagai contoh di atas, Maybank telah menetapkan Kadar Asas (‘BR’) pada 2.00% dan Kadar Pinjaman Efektif (‘ELR’) pula ialah 3.45% manakala CIMB pada 3.00% kadar asas dan kadar efektif pada 3.75%.

Kadar Pinjaman Efektif (‘ELR’) pula? Ini ialah kadar faedah atau keuntungan yang dikenakan oleh bank ke atas pelanggan. Contoh yang sama di atas, Maybank mengenakan ELR pada 3.45% iaitu Kadar Asas + 1.45%. Pengiraan bayaran ansuran bulanan pinjaman anda adalah berdasarkan kadar ELR ini.

Apabila OPR berubah… maka kedua-dua kadar ini turut berubah. Apa yang perlu anda ambil tahu?

Berdasarkan data terdahulu… transaksi (jual beli) rumah akan meningkat apabila kadar faedah pinjaman atau kadar keuntungan menurun.. logiknya pun begitu la kan..

Tetapi itu adalah dalam situasi biasa ekonomi. Dalam keadaan sekarang, banyak faktor lain perlu diambil kira jika anda merancang untuk membeli dan jangan semata-mata tertarik dengan kadar faedah pinjaman yang rendah.

Semasa kadar ini rendah memang seronok ambil pinjaman… tetapi apa akan berlaku jika BLR/ELR (Effective Lending Rate) kembali meningkat kepada lebih tinggi, contohnya 5.5%? Pada masa ini kadar ELR adalah sekitar 3.8% dan akan menurun lagi kepada sekitar 3.3% bermula 13 Mei utk sebahagian bank. Ini merupakan antara kadar terendah pinjaman Malaysia.

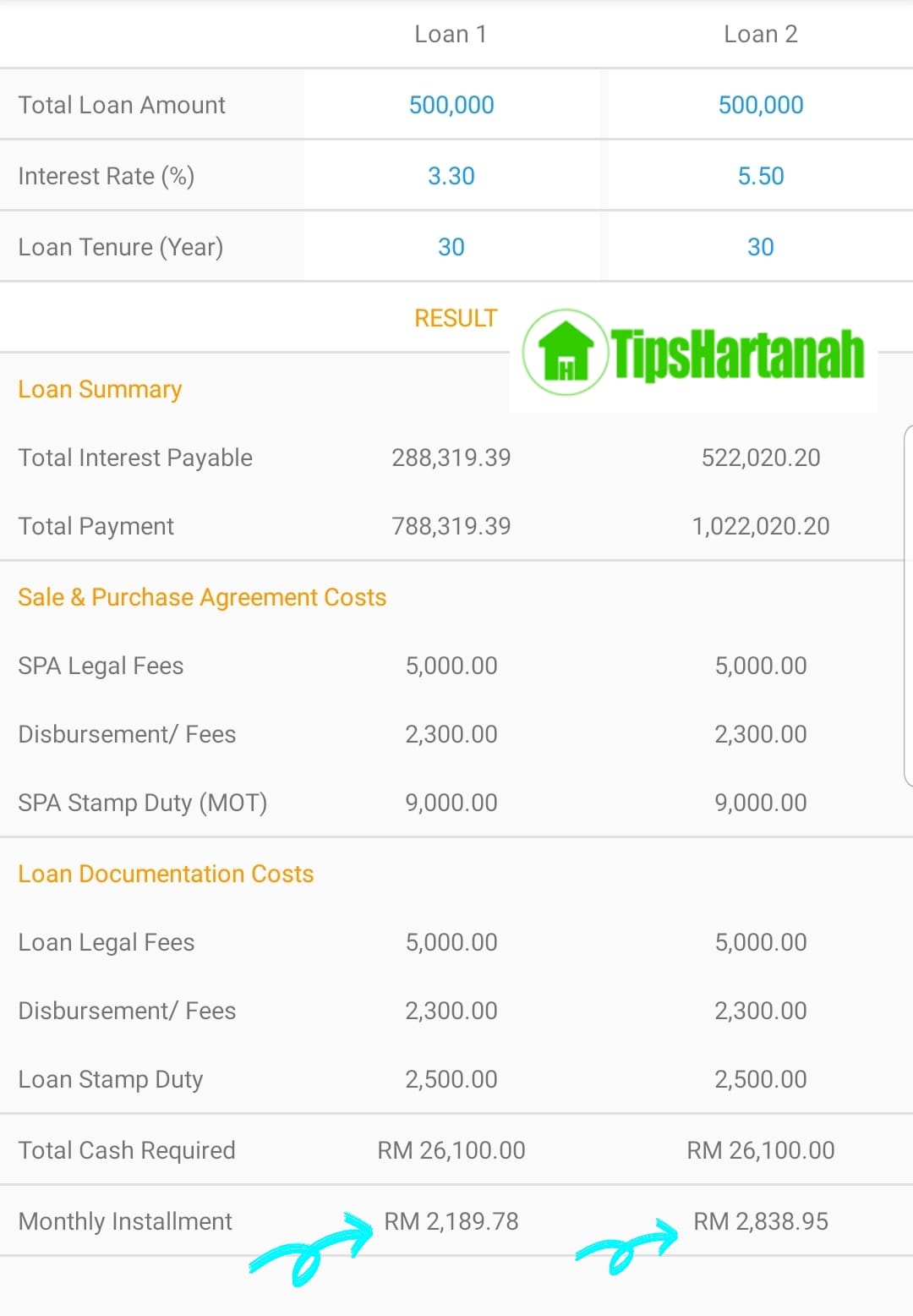

Kita ambil contoh pengiraan ELR pada 3.3% dan 5.5% bagi pinjaman RM500K dan tempoh 30 tahun:-

Berdasarkan gambar, perbezaan adalah lebih kurang RM650 sebulan apabila ELR meningkat dari 3.3% kepada 5.5%. Tempoh pinjaman adalah panjang.. oleh itu kebarangkalian ini akan wujud sepanjang tempoh pinjaman anda selama 30 tahun.

Oleh yang demikian perlu bersedia ambilkira perbezaan ini jika berlaku supaya anda tidak terkejut dan salahkan bank apabila ansuran dinaikkan.

Bagi sesetengah orang beberapa ratus tambahan mungkin tidak terkesan tetapi bagi sesetengah orang lain kenaikan RM100 sebulan pada ansuran boleh memberi kesan.

Tetapi jangan kerana faktor ini menghalang anda untuk membeli. Kadar rendah merupakan peluang terbaik membeli rumah kerana peluang utk pinjaman diluluskan mungkin lebih tinggi kerana DSR anda menjadi rendah. Tetapi ambil kira apa yang dinyatakan supaya anda bersedia.

Semoga Bermanfaat. Sekian.