Terima email yang mengatakan hari ni adalah hari terakhir untuk menyampaikan sebarang cadangan atau idea kepada PM kita untuk pertimbangan mereka.

Jadi saya rasa nak sampaikan serba sedikit apa yang saya harap mendapat perhatian tuan PM berkenaan masalah perumahan di negara kita.

Berdasarkan pengalaman dan apa yang saya perhatikan antara isu utama yang menyebabkan harga rumah semakin mendadak naik dan sukar dikawal berkait kepada beberapa perkara.

Antara Isu-isu berkaitan adalah:-

1) Kecenderungan pemaju membina rumah mahal yang ‘bukan mampu milik’. Walaupun rakyat sedar pemaju menjalankan perniagaan dan berorientasikan keuntungan serta penentuan ekonomi pasaran bebas, sebagai kerajaan yang “prihatin” dan mebuat polisi, seharusnya ada campurtangan terhadap KOMPOSISI pembinaan pembangunan oleh pemaju yang menekankan lebih banyak rumah mampu milik.

2) Penetapan harga rumah mampu milik mengikut kawasan/negeri. Sehingga kini tiada definisi sebenar berapakah harga rumah mampu milik melainkan apa yang lebih jelas dilihat dilaksanakan oleh kerajaan Johor dimana Rumah Mampu Milik Johor diletakkan pada harga RM150,000 ke bawah mengikut kawasan. Di Kuala Lumpur, sesetengah pemaju meletakkan harga rumah pada RM500,000 sebagai mampu milik, di Pulau Pinang RM400,000. Adakah ini menunjukkan harga mampu milik sebenar berdasarkan pendapatan golongan majoriti sasaran M40?

3) Kegagalan Mendapatkan Pinjaman. Ini merupakan isu hangat di mana dilaporkan 7 daripada 10 permohonan pinjaman perumahan ditolak atas beberapa faktor antaranya komitmen tinggi dan sebagainya. Ini tidak termasuk lagi faktor senarai hitam PTPTN, dan lain-lain. Syarat kelulusan bank juga dilihat semakin ketat dan banyak permohonan yang diluluskan lebih rendah dari margin biasa 90%, cthnya pada margin 70%, 80% dsbnya. Margin yang rendah menyebabkan pembeli terpaksa mencari tambahan lagi bayaran deposit tunai dan jika tambahan 10% (kelulusan 80%) daripada harga rumah RM500,000 bermakna mereka terpaksa mencari RM50,000 lagi sebagai tambahan kepada 10% deposit biasa dan tidak termasuk lain-lain kos. Ini pastinya sangat membebankan kepada majoriti pembeli.

Walaupun apa yang sedang dilakukan oleh kerajaan pada masa ini dalam menangani masalah adalah baik seperti Skim Rumah Pertamaku, PR1MA, PPA1M, PPR dan lain-lain namun hakikatnya masalah kenaikan mendadak ini telah berlaku lebih 5 tahun lagi di mana kurang kawalan pada pembangunan perumahan dan ditambah lagi aktiviti spekulasi hartanah.

Selain dari yang dinyatakan di atas, antara yang dicadangkan untuk pertimbangan kerajaan adalah:-

1) Mewajibkan penilaian bagi SEMUA pembelian hartanah baharu. Pada masa ini, pemaju boleh dikatakan agak bebas dalam meletakkan harga rumah baharu mereka dan bank memberikan kelulusan rumah baharu berdasarkan harga belian/jualan dengan tanggapan ianya rumah baharu.

Kajian oleh UUM pada tahun 2013 menunjukkan sesetengah pemaju mengaut keuntungan sehingga 50% dan ada sehingga 100% dan ini merupakan antara punca utama harga rumah mendadak naik. Walaupun usaha memperbanyakkan rumah mampu milik dilakukan, namun perkara ini perlu dikawal supaya pembeli tidak tertindas.

Kerajaan Tempatan juga seharusnya melantik konsultan hartanah atau penilai dalam penentuan harga jualan termasuk mengambilkira keuntungan munasabah pemaju. Walaupun saya tahu ianya dilaksanakan pada masa ini tetapi penguatkuasaan yang lemah menjadikan pemaju bebas dalam penentuan harga.2) Pertimbangan kelulusan pinjaman yang lebih mudah terutamanya untuk pembelian rumah pertama Golongan B40 & M40. Kita sedia maklum bahawa Golongan Majoriti ini memerlukan rumah namun kajian menunjukkan bahawa majoriti permohonan pinjaman untuk golongan ini ditolak atas sebab komitmen yang tinggi – dan sedihnya kebanyakannya adalah komitmen asas. Antara yang boleh dilakukan ialah pertimbangan kelulusan untuk pembelian RUMAH PERTAMA bagi golongan ini dinaikkan sehingga cthnya DSR 80%-85% berbanding 60%-70% pada masa ini. Semua pembelian rumah untuk PPR bagi golongan B40 juga boleh dipertimbangkan untuk layak Skim Rumah Pertamaku (SRP) dan mendapat pinjaman 100%.

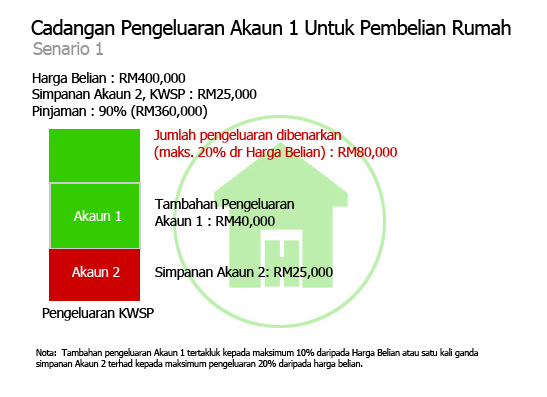

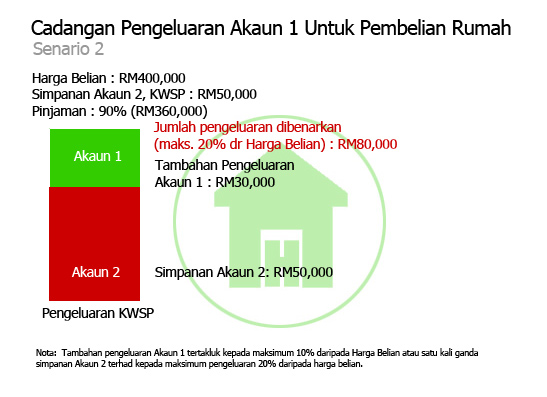

3) Membenarkan pengeluaran terhad Akaun 1, KWSP untuk RUMAH PERTAMA. Antara isu lain yang sering menjadi halangan pembelian adalah ketidakcukupan wang deposit untuk pembelian. Walaupun wujud skim yang menawarkan pembiayaan penuh seperti SRP, namun hakikatnya ianya agak sukar untuk mendapat kelulusan akibat faktor komitmen, dan masih perlu mengeluarkan dahulu deposit sendiri. Majoriti pembeli tidak mempunyai simpanan yang mencukupi untuk pembelian dan Akaun 2, KWSP mereka juga masih tidak mencukupi untuk menanggung 10% deposit apatah lagi tambahan 10% atau lebih jika bank meluluskan margin yang rendah. Sebagai cadangan, kerajaan/EPF boleh mempertimbangkan pengeluaran tambahan 1 kali ganda amaun Akaun 2 atau maksimum jumlah 20% daripada harga pembelian (had pengeluaran pembelian rumah sekarang). KWSP boleh pertimbangkan untuk mencarum semula keseluruhan caruman baru ke Akaun 1 sehingga jumlah pengeluaran Akaun 1 digantikan semula sebelum dimasukkan semula caruman ke Akaun 2 seperti biasa.

Pengeluaran Akaun 1, KWSP mungkin memerlukan kajian lebih terperinci dan mendalam terhadap kesan jangka panjang. Namun ia mungkin boleh dijadikan alternatif yang lebih baik berbanding cadangan oleh KPKT untuk memberikan lesen peminjam wang kepada pemaju yang mungkin boleh menambah beban kepada pembeli. Alternatif lain, adalah lebih baik KWSP sendiri diberikan lesen untuk membiayai tambahan deposit kepada pembeli berbanding memberikan lesen tersebut kepada pemaju.

Sekian.