Sebagaimana yang dijanjikan.. ini adalah bahagian pertama siri #JomBeliRumah Tips Hartanah untuk mereka yang merancang untuk membeli rumah pada tahun 2017.

Sama ada anda merancang untuk membeli rumah pertama ataupun rumah seterusnya untuk kediaman sendiri atau pelaburan, perkara-perkara asas mengenai status kredit anda perlulah anda ketahui.

“Perkara PERTAMA YANG PERLU ANDA KETAHUI SEBELUM MEMBELI RUMAH ADALAH STATUS KREDIT DIRI ANDA”

Dalam Bahagian 1 ini, saya akan terangkan 2 perkara utama yang perlu disemak dan diketahui oleh semua bakal pembeli atau peminjam berkaitan status dan laporan kredit individu. 2 perkara tersebut adalah:-

- Rekod kredit CTOS

- Rekod kredit CCRIS

Sememangnya anda boleh sahaja menunggu pihak bank memyemak semua latar belakang kredit anda tetapi sebaiknya.. dan disyorkan supaya anda melakukannya sendiri supaya mudah untuk anda di masa hadapan disamping melihat sendiri status kredit diri anda yang dilihat oleh bank semasa permohonan pinjaman.

Bagaimana Untuk Menyemak Laporan Kredit CTOS?

Pada masa ini, amat mudah bagi individu untuk menyemak rekod kredit sendiri berbanding suatu masa dahulu kerana semuanya telah tersedia secara online.

Untuk semakan CTOS, anda boleh layari laman web CTOS dan klik ‘Daftar’ untuk mendaftar sebagai pengguna.

Langkah seterusnya anda perlu memasukkan maklumat-maklumat yang dikehendaki semasa pendaftaran. Hanya ikuti arahan yang diberikan dan mendapatkan salinan report.

Apakah Yang Terdapat Di Dalam Laporan CTOS?

Selain dari maklumat diri anda yang diperolehi dari JPN, CTOS akan menunjukkan:-

- Senarai ‘directorship‘ iaitu syarikat yang mana anda menjadi pengarah dan juga pegangan saham.

- Rekod kemaskini alamat anda sehingga alamat terkini.

- Rekod kredit (CCRIS) dengan bank dan peminjam wang lain. Sama ada sebagai peminjam atau penjamin.

- Rekod Cek ‘Tendang’ (Dishonoured Cheques).

- Rekod Kes atau Tindakan Undang-undang, sama ada sebagai defendan ataupun plaintiff.

- Senarai Rujukan Perdagangan (Trade Referee) – Contohnya dari pihal Telco, atau pemberi kredit lain yang memberikan rujukan negatif kepada anda.

Anda boleh muat turun sampel Laporan CTOS di sini. Saya dapati sampel yang diberikan adalah sedikit berbeza dengan sampel laporan berbayar. Oleh itu jika anda tidak berpuashati dengan Laporan Kredit Percuma yang boleh anda perolehi, anda boleh mendapatkan laporan lengkap pada harga RM25.

Sekiranya laporan kredit anda menunjukkan CTOS skoring yang baik, kebarangkalian untuk anda mendapat pertimbangan kelulusan dari bank adalah lebih tinggi namun tidak semestinya kerana setiap bank mempunyai polisi yang berbeza.

Laporan Kredit CCRIS

Memandangkan Laporan CTOS berbayar juga sudah mempunyai rekod kredit CCRIS dari Bank Negara, maka anda tidak perlu lagi memohon atau menyemak laporan CCRIS dari Bank Negara.

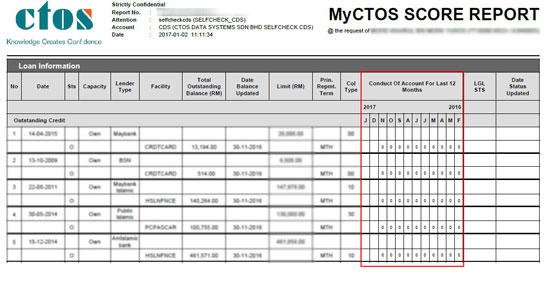

Berikut adalah contoh Laporan kredit CCRIS yang terdapat di dalam Laporan kredit CTOS:-

Rekod Kredit CCRIS yang bak menunjukkan nilai “0” (maksudnya tiada tunggakan bayaran pinjaman) di ruangan merah yang ditandakan. Sasaran anda adalah memastikan semua nombor-nombor di situ adalah “0” dan barulah anda boleh mula membeli rumah atau memohon pinjaman hanya setelah 6 bulan ianya ditukarkan kepada”0″ semula secara konsisten.

Walaupun ada pendapat yang mengatakan boleh mencuba hanya setelah 3 bulan namun sebaiknya tunggu sehingga anda benar-benar dapat menunjukkan kepada bank bahawa kewangan anda kini telah kembali terkawal.

Selain daripada melalui CTOS, anda juga boleh mendapatkan Laporan kredit CCRIS anda melalui Bank Negara – sama ada pergi terus ke Bank Negara Malaysia atau cawangannya atau anda boleh juga memohon secara online.

Untuk memohon secara online, anda boleh lakukan perkara berikut:-

- Layari laman web Credit Bureau Malaysia (CBM). Baca apa yang patut atau lihat cawangan BNM.

- Muat turun Borang Permohonan Di Sini

Sediakan dokumen yang dikehendaki seperti berikut.

Borang yang telah lengkap bolehlah dihantar ke:-

Borang yang telah lengkap bolehlah dihantar ke:-

BNMTELELINK

LINK dan Pejabat Wilayah

Tingkat Bawah, Blok D

Bank Negara Malaysia

Jalan Dato’ Onn

50480 Kuala Lumpur

No Faks: +603 2174 1515

E-mel: bnmtelelink@bnm.gov.my

OK, cukup dahulu untuk penerangan bahagian 1, Jom Beli Rumah (#JomBeliRumah) bersama Tips Hartanah. Hadamkan ilmu ini terlebih dahulu pastikan rekod CTOS & CCRIS anda cantik sebelum kita bergerak bersama untuk langkah selanjutnya.

Jika ada sebarang pertanyaan, boleh ajukan di ruangan komen di bawah, fb atau PM terus kepada kami.

Tindakan anda yang akan membantu diri anda. Saya, Tips Hartanah atau orang lain tidak dapat membantu anda selagi mana anda tidak membantu diri anda.

Bersambung lagi dalam Bahagian 2, dalam masa 3 hari kan datang Insya Allah.